中国建筑节能服务行业产业链梳理

建筑节能服务行业产业链梳理

第一节 住宅

一、2018-2023年中国住宅行业市场规模情况

2023年,“房地产市场供求关系发生重大变化”定调楼市,各级政府部门频繁优化楼市政策力促房地产市场平稳运行,政策环境已接近2014年最宽松阶段,但居民收入预期弱、房价下跌预期仍在等因素依然制约着市场修复节奏,新房市场调整态势未改,核心城市政策效果持续性不足。以价换量下,重点城市二手房市场表现好于新房。

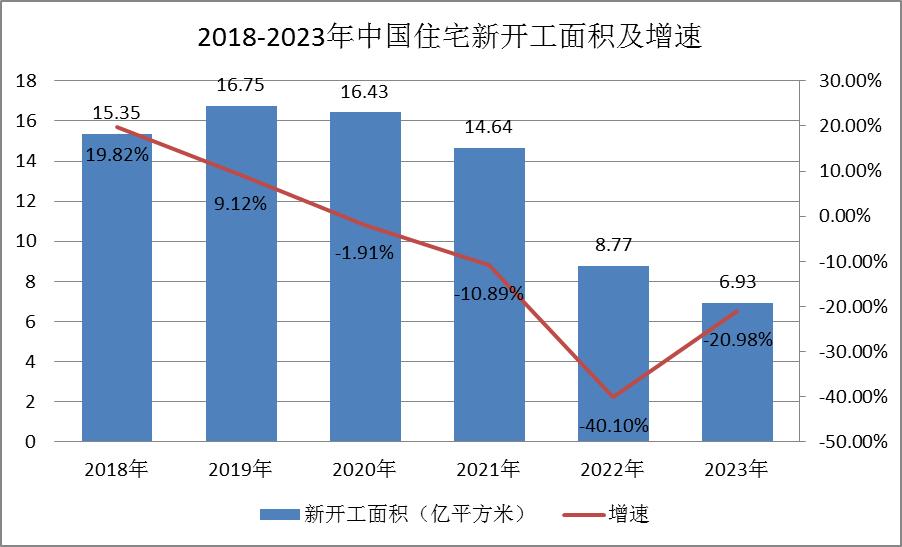

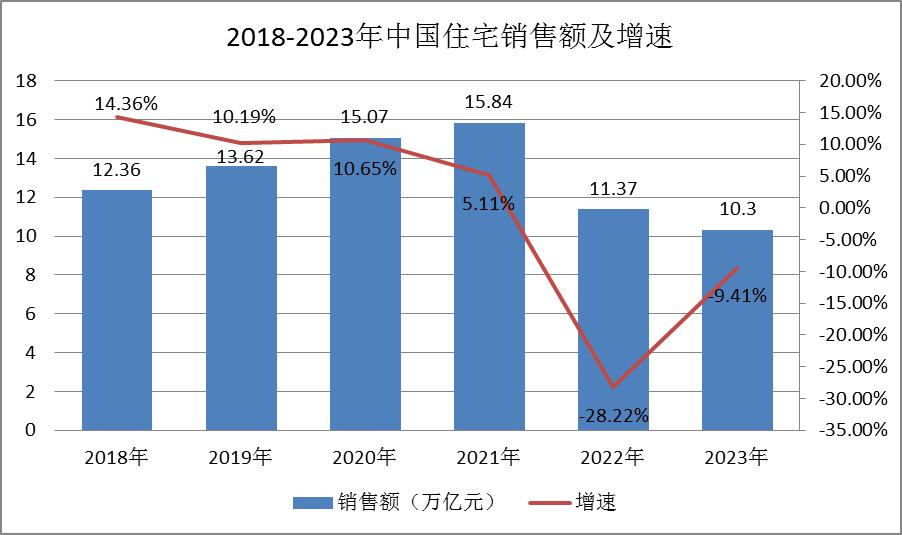

2023年,国内住宅新开工面积约6.93亿平方米,同比下降20.98%;销售面积约9.48亿平方米,同比下降13.50%;销售额约10.3亿元,同比下降9.41%。

图表:2018-2023年中国住宅新开工面积及增速

数据来源:国家统计局

图表:2018-2023年中国住宅销售面积及增速

数据来源:国家统计局

图表:2018-2023年中国住宅销售额及增速

数据来源:国家统计局

整体来看,2024年新房销售市场依然面临调整压力,若经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。在销售市场修复缓慢影响下,全国新开工、投资下行态势或难改。

二、2024-2028年中国住宅行业市场规模预测

2024年,国内住宅市场仍面临一定的压力,中性情形下,2024年住宅的销售面积可能将下降5%,同时住宅价格也可能会有一定幅度的下降,我们预计2024年全年国内住宅的销售额将下降至8.85万亿元,同比下滑14.08%,同时下行趋势将延续至2025年。

图表:2024-2028年中国住宅销售额及增速预测

数据来源:中研普华产业研究院

第二节 写字楼

一、2018-2023年中国写字楼行业市场规模情况

疫情的影响、企业保守预期和扩张意愿不足、降本增效的租赁策略和互联网企业办公空间调整,这四个因素是导致本轮办公楼市场行情出现快速反转的核心原因。如果市场能够出现需求侧恢复,上述四个因素的影响一定出现了明显且积极的改善。

2023年,疫情的袭扰已经基本消失,互联网企业办公空间的整合在历经两年后也基本进入了尾声。接下来的部分待整合的面积,其量级对于整体存量市场的影响也已经大幅减弱。由于多数企业仍处于利润表和资产负债表修复期,这些企业并没有在降本增效、市场预期和扩张方面出现较为明显的改善,因此这两个因素仍将持续影响2024年市场需求侧的表现。

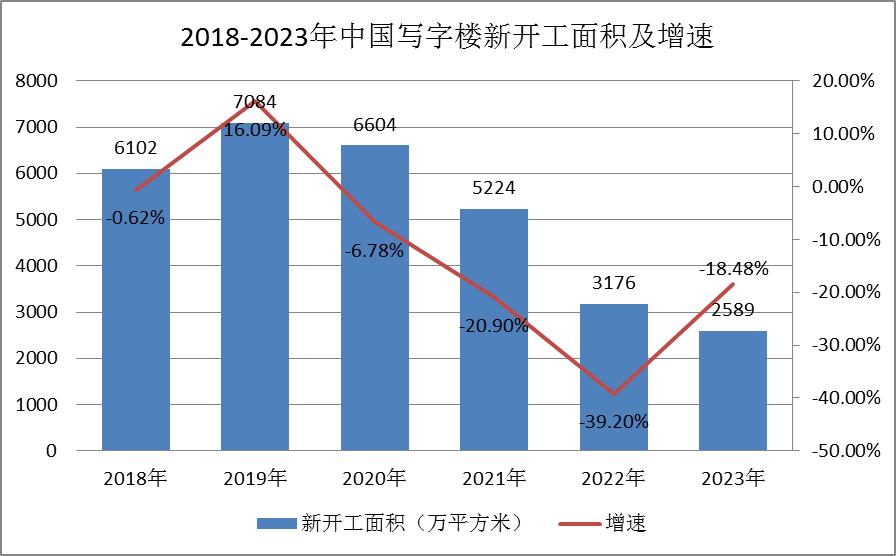

2023年,国内写字楼新开工面积约2589万平方米,同比下降18.48%;销售面积约2717万平方米,同比下降14.88%;销售额约3742亿元,同比下降16.27%。

图表:2018-2023年中国写字楼新开工面积及增速

数据来源:国家统计局

图表:2018-2023年中国写字楼销售面积及增速

数据来源:国家统计局

图表:2018-2023年中国写字楼销售额及增速

数据来源:国家统计局

相关文章

-

2024摩托车行业市场发展现状及供需格局、竞争格局分析

-

线上线下联动“豫园灯会”打造文化盛宴,舍得酒业春节营销正当时

-

中国企业亮相土耳其欧亚机床展览会

-

交通银行副行长周万阜:坚持金融为民 提升消费者权益保护质效

-

“假日经济”热力十足 “流动的中国”活力满满

-

中国科学院发布地理科学大模型“坤元”

-

乌干达农业部长亮相WAFI“大咖说”,共话中非农业合作新篇章

-

北投台湖产业园二期举办招商推介会